スコアリングシート

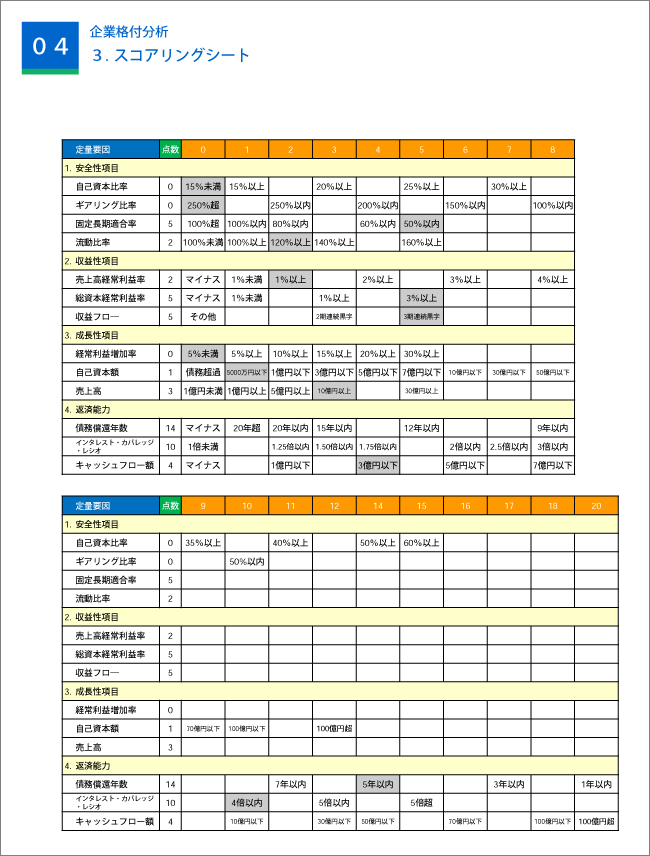

銀行が融資の判断をする際に用いるのが、「信用格付け」(別名、スコアリングシート)と呼ばれる査定方法です。

格付けは各銀行で独自の査定があり、10~20段階で評価されます。

一般的には13の分析指標で構成されており、自己資本や利益に関する項目が多くなっています。したがって格付けを向上させるには自己資本や利益を増加させる取組が必要になります。しかし、売上高や自己資本額は中小企業にとってはハードルが高く、点数を稼ぎづらい項目となっています。それ以外の項目を改善するしかありません。

また、一般的に都市銀行より地方銀行や信用金庫のほうが同じ会社であっても格付けが上になることが多くなっています。

| チェック項目 | 単位 | 計算式(少数第一位未満四捨五入) | 配点 |

|---|---|---|---|

| 【安全性】 | |||

| 自己資本比率 | % | 自己資÷資産合計×100 | 6 |

| ギアリング比率 | % | 借入金÷自己資本×100 | 6 |

| 固定長期適合率 | % | 固定資産÷(固定負債+自己資本)×100 | 5 |

| 流動比率 | 流動資産÷流動負債×100 | 5 | |

| 小計 | 22 | ||

| 【収益性】 | |||

| 売上高経常利益率 | % | 経常利益÷売上高×100 | 3 |

| 総資本経常利益率 | % | 経常利益÷資産合計×100 | 3 |

| 収益フロー | 黒字が何期継続しているか | 3 | |

| 小計 | 9 | ||

| 【成長性】 | |||

| 経常利益増加率 | % | (今期経常利益-前期経常利益)÷前期経常利益×100 | 3 |

| 自己資本額 | 千円 | 8 | |

| 売上高 | 千円 | 3 | |

| 小計 | 14 | ||

| 【返済能力】 | |||

| 債務償還年数 | % | (今期経常利益-前期経常利益)÷前期経常利益×100 | 10 |

| インタレスト・カバレッジ・ レシオ |

% | (営業利益+受取利息+配当金)÷(支払利息・割引料)×100 | 6 |

| キャッシュフロー額 | 千円 | 営業利益+減価償却費 | 9 |

| 小計 | 25 | ||

| 合計 | 70 | ||