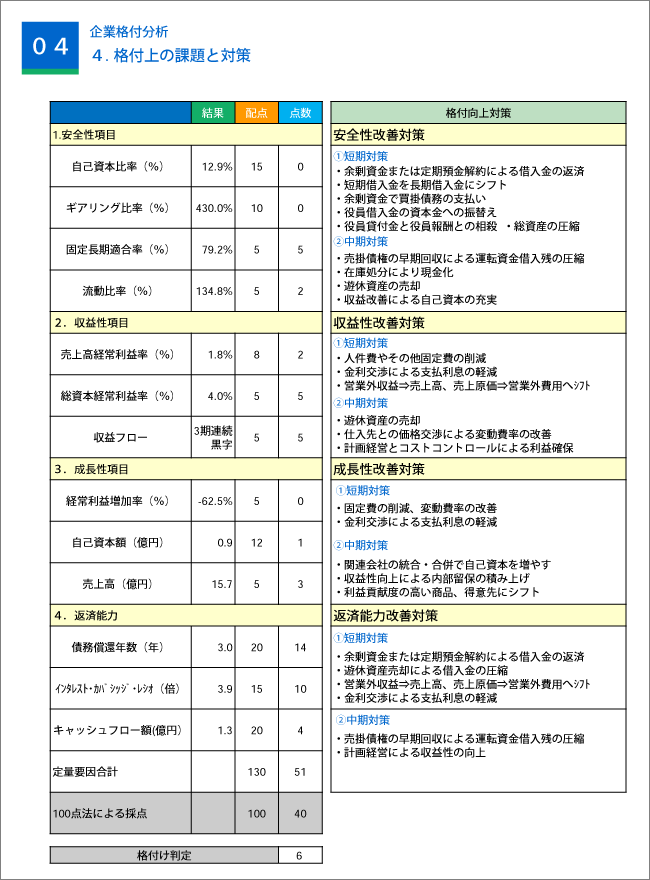

格付け向上対策

企業格付けは、主に定量要因により判断されます。従って、格付けを引き上げるためには、この定量要因を改善していくことが必要です。

この定量要因を改善していくためには、業績を向上し財務体質を改善していくこと

が重要です。

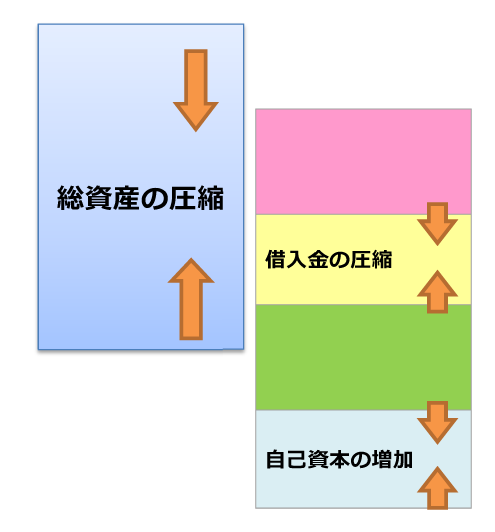

定量評価は、自己資本比率以下の財務指標の合計点で構成されています。財務指標を引上げるには、自己資本総額、総資産額、総借入額、営業利益の4つの科目になります。

借入金と両建てになっている定期預金で借入金の相殺を行います。以前は銀行の印象は良くありませんでしたが、最近は総資産の圧縮で格付けが向上するなら銀行も歓迎するムードがあります。

本業以外の不動産収入があるとします。本業外ですから営業外利益に計上していますが、定款を変更して売上に計上することで営業利益を使った定量分析で評点アップの効果が見込まれます。

この方法は借入金圧縮と自己資本比率のアップが同時にできるため効果的です。 自己資本と見てよろしいという内容があります。借入金は資本に振替(増資)えることができなくても貸借対照表上では「役員借入金」などと別科目で表示してアピールしておと金融機関側に分かりやすいと思われます。

遊休資産、投資有価証券を売却するなどして、借入の返済に充当します。総資産の圧縮、総借入の圧縮ができます。また、この時に赤字が出たとしても、一過性の資産売却赤字であれば格付けは基本的には下がりません。また、自己資本が下がったとしても今後の利益で回復可能であれば心配ありません。

長期滞留している売上債権、在庫について、利益の状況を考慮して償却することも検討すべきです。この時に赤字が出たとしても⑤と同様です。

●期末2~3カ月前から滞留している売掛金の回収を急ぐこと。

同時に期末に残る見込みの大口先の売掛先に対して入金をお願いする。

この資金で借入金を返済する。

●3月または9月決算の会社に対して他の金融機関が預金協力の要請があった場合は、格付け悪化の要因になるので、取引状況を考慮して最低限の協力に留める。

余裕資金は借入返済に充当することを検討する。

●3月決算の会社で5月以降の支払資金(運転資金)が銀行預金に滞留している場合は支払(必要)時点の融資確約が得られるならば、期末は一時的に借入返済を行う。

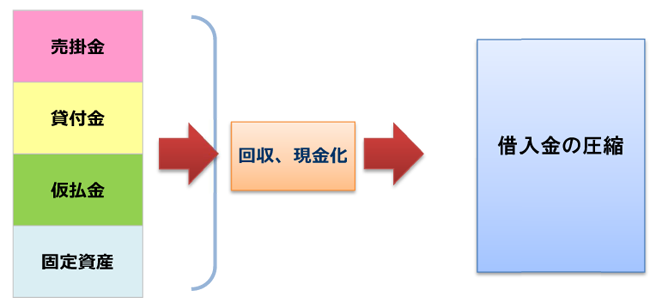

●バランスシートの見直し

売掛金、貸付金、仮払金、固定資産のうち現金化できるのは極力回収し借入返済を行う。

総ての企業に当てはまる方法でありませんが、ファクタリング会社やリース会社の活用があります。ファクタリング会社の利用は総資産圧縮の効果があり、設備等は銀行借入のみではなくリースを活用することも検討します。

これにより総資産の圧縮の効果が期待できます。