経営余裕度の分析法

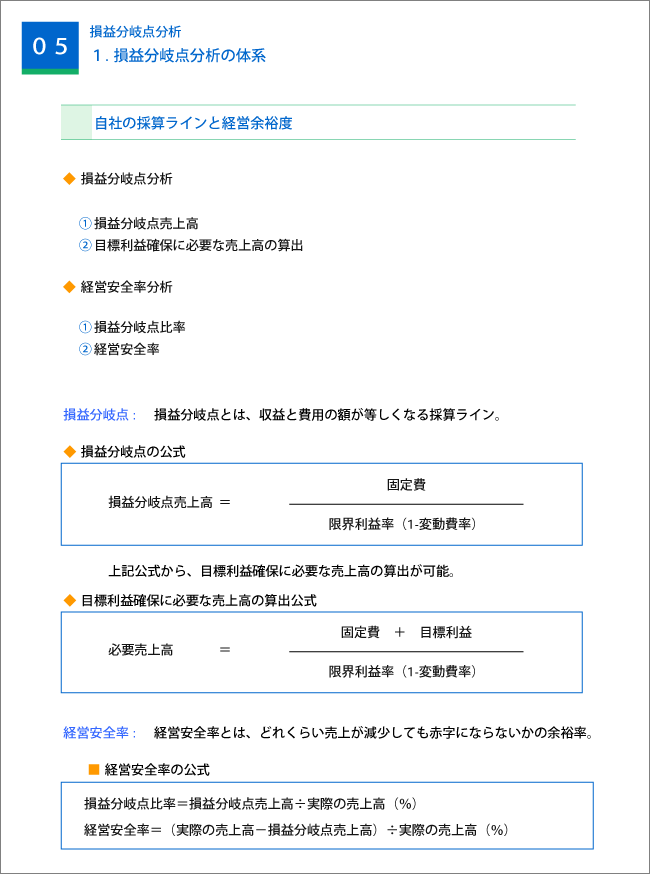

損益分岐点分岐点は、利益も損失も出ない「収支トントン」の売上高をいいます。

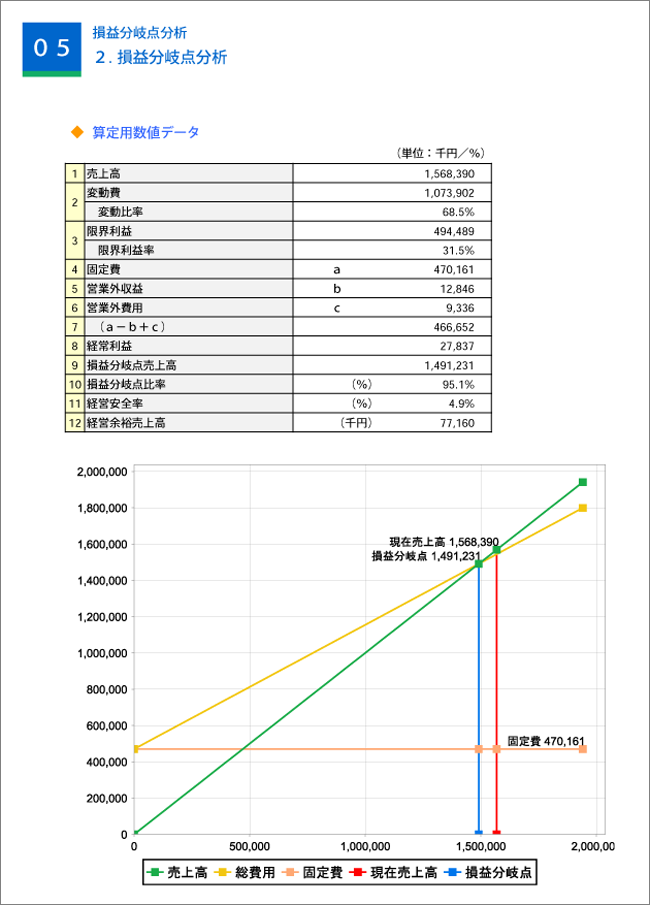

その金額が実際の売上高よりも低水準にあるときは、不況のときでも抵抗力が強いことを意味します。

実際の売上高と損益分岐点の売上高の差が経営安全額です。

損益分岐点の売上高とは、その売上高までは利益がゼロであるということで、これを応用すると現在の売上高がどれほど下がったら赤字になるのかを判断できます。

公式で表すと、経営安全額=売上高―損益分岐点の売上高です。

経営安全率(%)=経営安全額÷売上高×100

経営安全率とは、経営安全額を率で表したものであり、数値が大きいほど赤字になりにくく、不況の際の抵抗度が高いといえます。

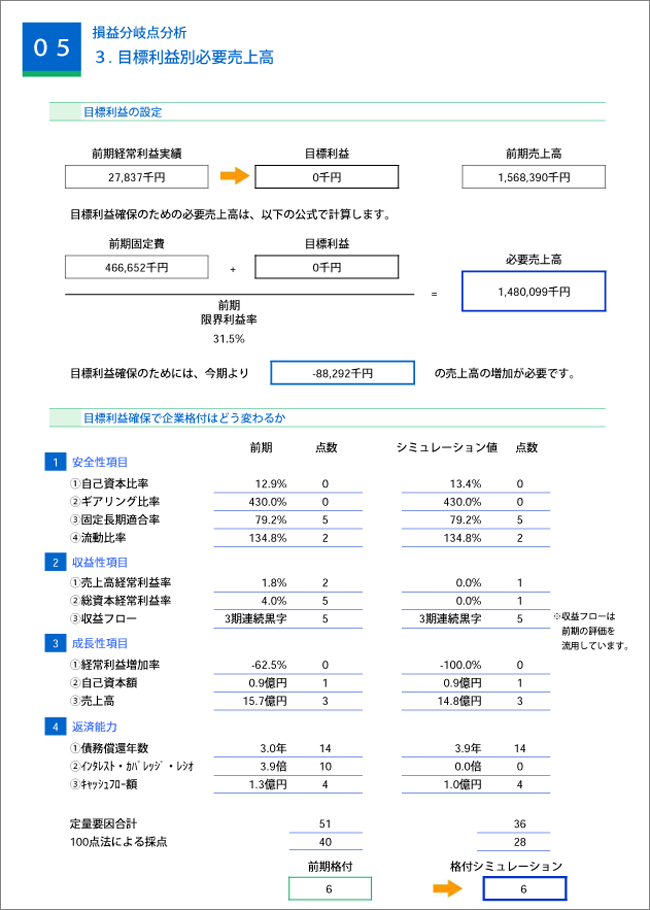

経営安全額率を高めるためには、

損益分岐点の位置(損益分岐点の売上高÷売上高×100=損益分岐点比率(%)

がもっと低くなるようにすることです。損益分岐点の位置を低くするためには、売上高を増やす・固定費を削減する・変動費比率を下げる・限界利益率を上げることが必要です。

①売上高を増やす最も簡単な方法は、商品の値上げを行うことです。しかし、商品の値上げは販売数量の下降につながる危険性がある為、慎重に行う必要があります。

②固定費を削減するには、給与や賞与のカット、生産設備のスリム化などの方法があります。変動費比率の下降には、原材料の仕入単価を引き下げる、原材料の無駄をなくす、外注を減らす、物流及び配送を効率よく行うことが考えられます。

③売上高から変動費を差し引いたものが限界利益である為、値上げをしなくても変動費比率を下げれば、限界利益率は上がります。

しかし、競争力のある商品やサービスを開発して、高くても売れるようにする戦略が必要です。限界利益率が上がるのは企業戦略の結果によるものです。