資金繰り分析法

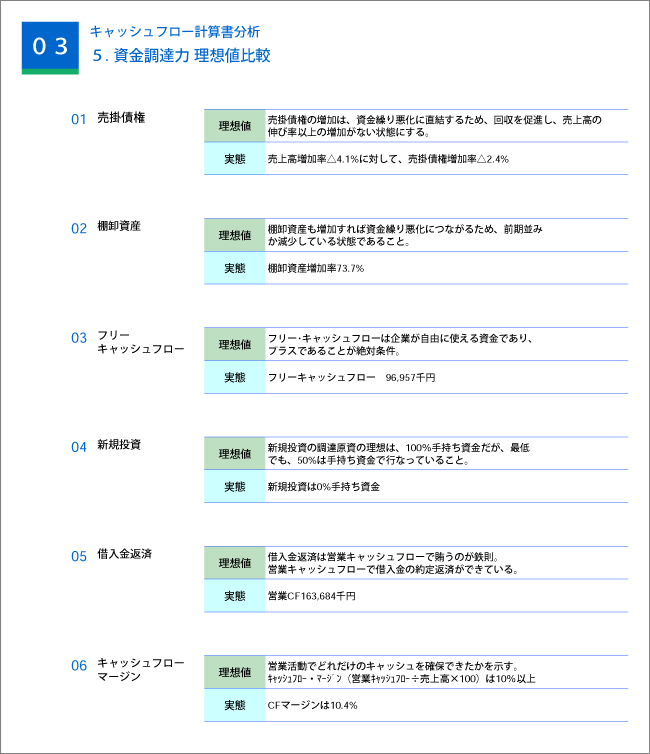

資金繰り悪化の原因は様々で、儲かっていても資金繰りに苦しむ会社はたくさん存在します。資金繰り悪化の原因のうち主なものを挙げると、利益の減少、売上債権の回収遅れ、在庫の増加、過大な設備投資、無計画な借入等があります。

自社の資金繰り悪化の原因がどこにあるかをしっかり認識してしかるべき手をスピーディーに打つ事が重要となってきます。

これには躊躇している時間はなく、躊躇している間にも資金不足は進み、やがて企業の血液である資金が回らなくなってしまいます。決断とスピードが命です。

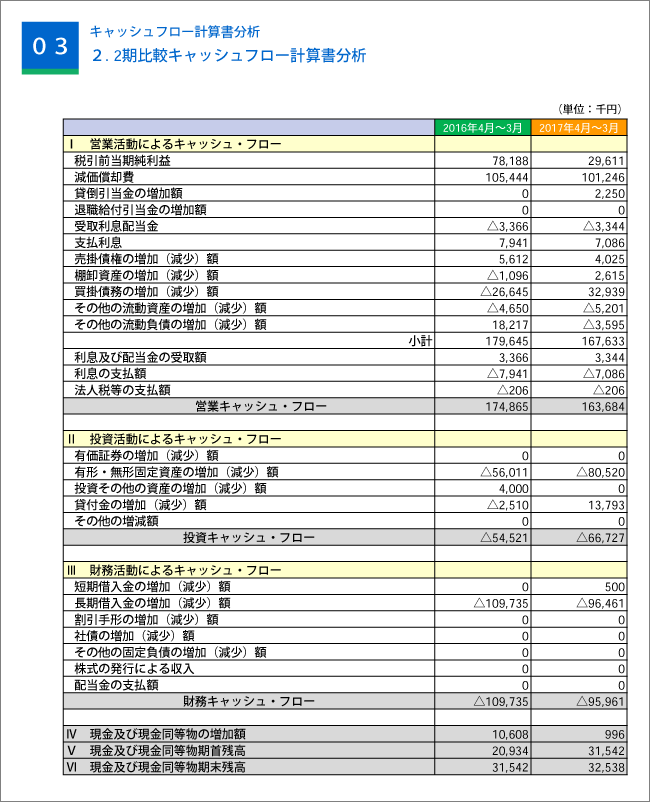

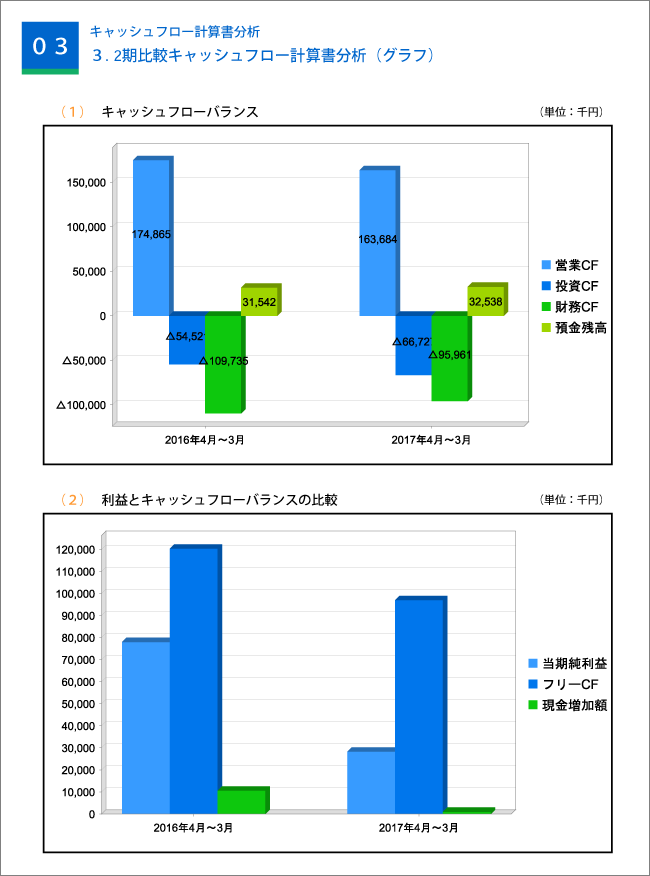

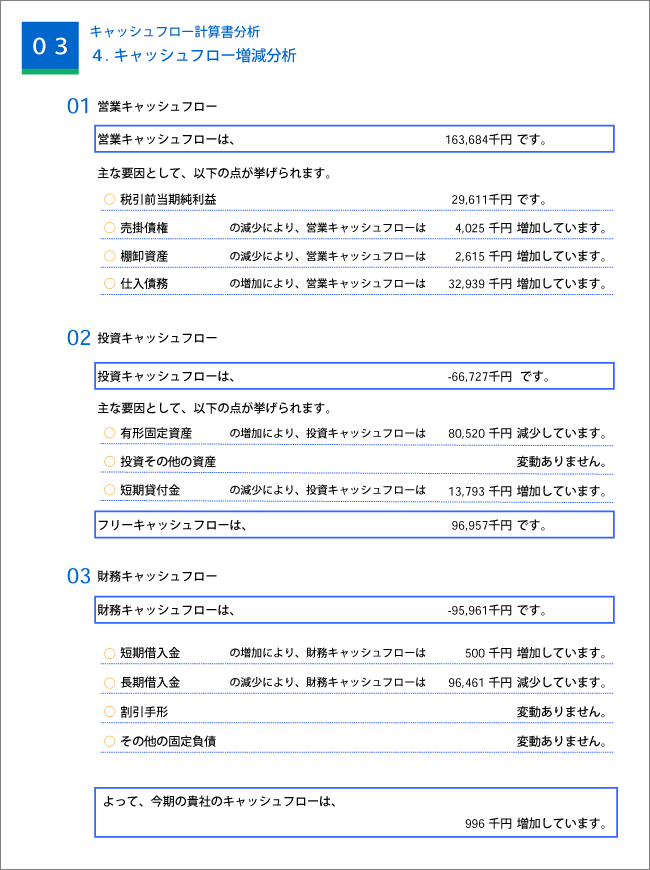

資金繰り悪化の原因を正確に把握するために、キャッシュフロー計算書を作成します。キャッシュフロー計算書とは、会社の一定期間の現金預金が増減する要因を、①会社が営業活動を行ううえで生じた要因(営業キャッシュフロー:営業CF)②会社が設備等の購入や売却をしたことにより生じた要因(投資キャッシュフロー:投資CF)③会社が新規の借入や借入金の返済、増資等を行なったことにより生じた要因(財務キャッシュフロー:財務CF)とに区分して表示するものです。

また、会社の資金が不足しそうになると、銀行などから運転資金を借り入れることを第一に考えがちですが、これは一時しのぎに過ぎず抜本的な資金繰りの改善にはなりません。それだけではなく、運転資金を借り入れることで、会社はいくつかのリスクを背負うことになります。そのリスクとは次のようなものです。

●運転資金の借入は新たに資金を生み出さないため、将来その借入金を返済するときに資金繰りが悪化すること

●借入金が多額になる場合は、支払利息が会社の収益を圧迫すること

●会社が借入金に頼る体質だと、新規の借入が不可能となった場合に倒産に追い込まれるおそれがあること