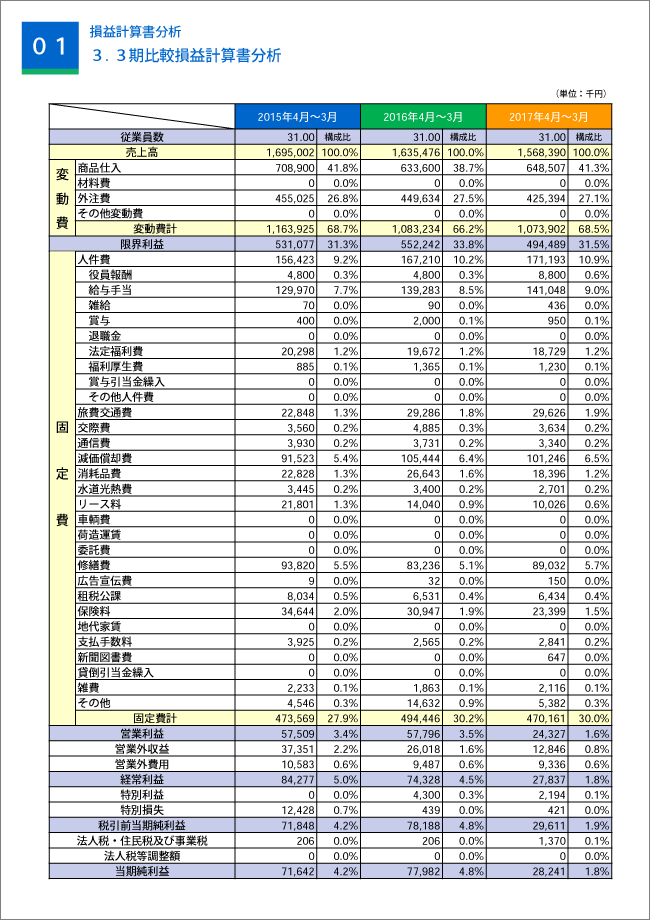

比較損益計算書分析法

決算書を読むときは、単年度だけで見ても、その年度の儲けや決算日時点の財務状況しかわかりません。

過年度の損益計算書を横に並べて比較してみることで、見えくるものがあります。

単年の損益計算書だけ見ても、その売上高や利益は良いのか悪いのかがわかりません。損益計算書は最低でも当期と前期の2期で、できれば前々期も含めて3期で比較してみましょう。

売上高や営業利益等の成長度合いや、長期的に見た事業活動の推移を評価する際に有効です。また段階利益(売上総利益、営業利益、経常利益、税引前当期純利益、当期純利益)に著しい増減がある場合には、その原因となっている項目を探し出し、それが当年度のみ発生したものか、次年度以降も継続して発生するものかを見極めることも有用となります。

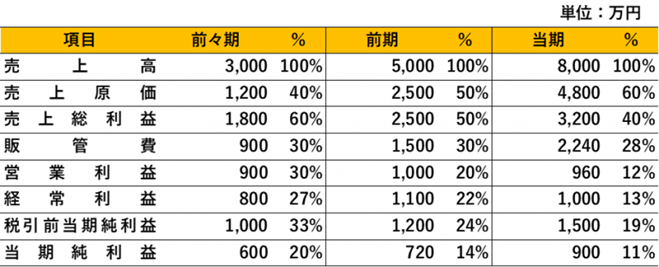

単純に見れば、右肩上がりで売上高も利益も増加しています。

ここに売上高に対する比率をつけてみましょう。

こうしてみると、当期の売上高が一番高いですが、売上高に対する当期純利益の割合は一番少ないことがわかります。

逆に前々期が売上高は一番少ないですが、売上高に対する当期純利益の割合は一番多くなっています。

つまり、当期は前々期に比べて取引規模は大きくなったけども経営効率が悪くなっているといえます。