月次データの実数分析法

財務分析を大きく分けると、「実数分析」と「比率分析」があります。実数分析は、財務諸表の実数をそのまま利用して分析します。

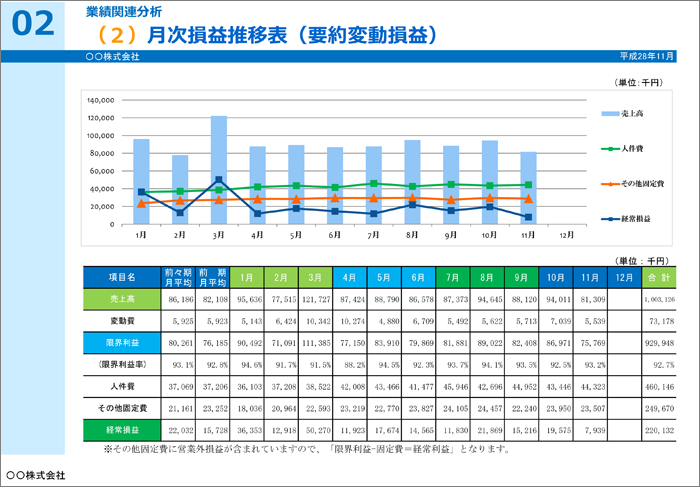

月次データを点検する際には、特に売掛債権や在庫・棚卸資産の増減に

注目する必要があります。

実数分析とは、売上高や営業利益といった、決算数値の実額をそのまま活用します。

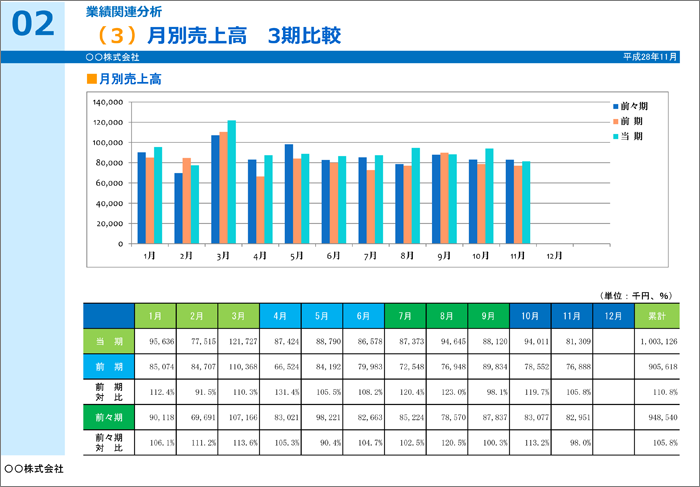

よく使われる例として時系列分析があります。例えば自社の売上高がこの3期でどのように推移しているか、という分析が挙げられます。

また、コストが前年に比較してどれだけ増加したかといった前年差や、予算との比較を示す予算差などがあります。 実数分析は、自社における時系列分析や、比較的規模の同等な他社との比較をする場合に便利です。実額がそのまま分析結果として表示されますので、イメージがしやすいというメリットもあります。

企業の経済活動、ビジネスの結果が売上となって表れます。売上が増えていれば成功しているということです。利益が拡大していれば、商材が優れている上に商品の仕入れや販売のコスト管理は順調、優秀な従業員により効率の良い仕事が進められている証です。売上は、企業の成績表と言い換えられるかもしれません。

そして、売上の推移などから来年や再来年の到達地点を想定し、それを目標とするにも売上分析はなくてはなりません。

これらを商品や事業部ごと、個人ごとに細分化すれば、部署や個人別の売上目標の設定ができます。

売上分析は、会社の経営のために欠かせないものです。その一方で売上やその推移について無関心な社員もいます。管理職になってはじめて売上や利益の大切さに気づくことが多いというのが一般的ではありますが、それでは少し遅いのかもしれません。

企業業績の現状を全社に理解してもらうために、朝礼や社員ミーティングで経営者や管理職から売上の推移について公表され、来月以降の目標について発表されることが多いようです。

しかし社員には単なる目標、やるべき数値への根拠程度にしか思われていないかもしれません。残念ながら、売上の数値や集計結果がモチベーションの向上に結びついているとは言えません。経営層だけが重要性を理解していても、全社の力にはなっていません。

経営戦略の先を見るように売上分析がされないとならないということがポイントです。