利益の行方分析法

経営戦略や経営計画を立てても、財務状況に見合った戦略・計画でなければ実行できませんので、まずは財務状況の把握が不可欠となります。

財務状況を知るための分析手法の数値が経営指標や財務指標です。

企業が事業などで獲得した利益を「税引前利益」といい、ここから法人税などの税金を除いた額が「純利益」となります。純利益は株主への配当金などの原資となり、そのような処分額を差し引いた残りが「利益剰余金」です。利益剰余金は、企業の資産として社内に蓄積され、この利益剰余金こそが「内部留保(=自前で調達した資産の源泉)」の主役です。

では、内部留保の中心となる利益剰余金は、いったいどのように処理されているのでしょうか?

利益剰余金は、バランスシート(B/S)の「純資産の部」に記載されます。文字通り、これに応じた額の資産が社内留保されていると見てよいのです。

その純資産には利益剰余金のほかに、「資本金」「資本準備金」などの勘定科目があります。借り入れなど他人の資本を調達せず、自分たちで集めたり、稼いだ企業活動の原資が、この純資産に計上されているわけです。

ここで多くの人が勘違いをしているのが、内部留保は現預金で保有されていると思い込んでいることです。どの企業のB/Sを見ても、利益剰余金と現預金の額が一致していることはないはずです。内部留保という字面から、「現金でストックされている」と思いがちですが、「内部留保=現預金」ではないことに注意してください。

また、内部留保が多いと企業が余剰資金をたくさん抱えているような印象を持つかもしれません。でも、それも間違いです。

そもそも純資産は会社の自己資本なのです。ですから、これを設備投資などに回せばさらなる成長を遂げて利益が増えることが期待できます。

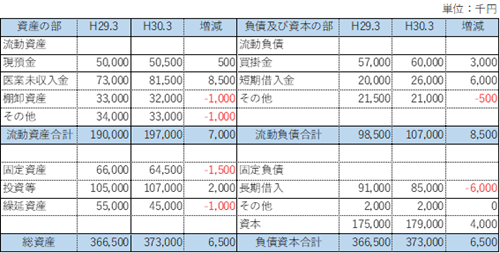

事例を基に利益の行方を検証してみましょう。下記の比較貸借対照表を分析しますと、下記の点がわかります。

外国貨物の課税標準は、関税課税価格いわゆるCIF価格に財務諸表分析以外の個別財務諸表分析の額及び関税の額に相当する金額を加算した合計額です。

よって、医業未収入金はどこにどれだけ残っていて正常債権なのかを確認する必要があります。