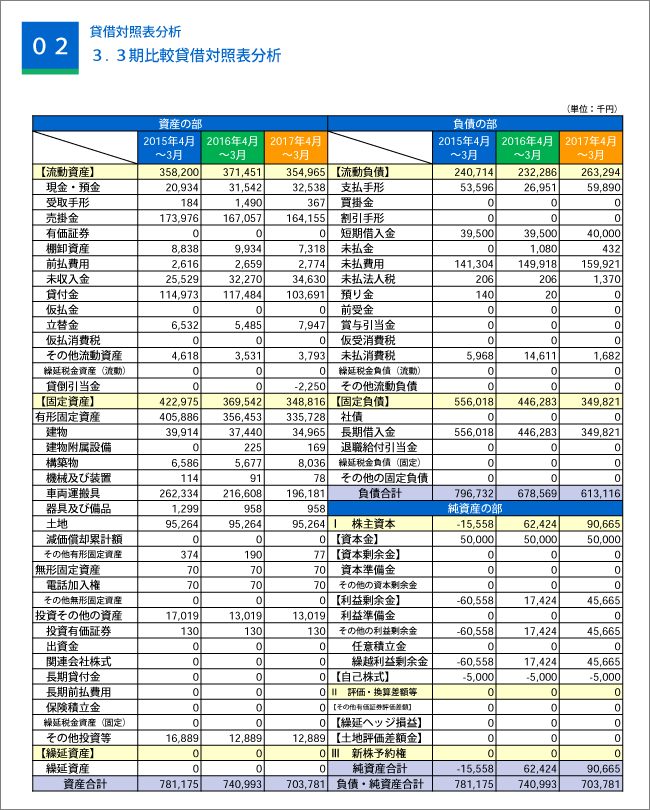

貸借対照表の構成

貸借対照表を6つにブロック分けし、流動資産で2ブロック、それ以外では1ブロックずつとします。

貸借対照表分析のポイント

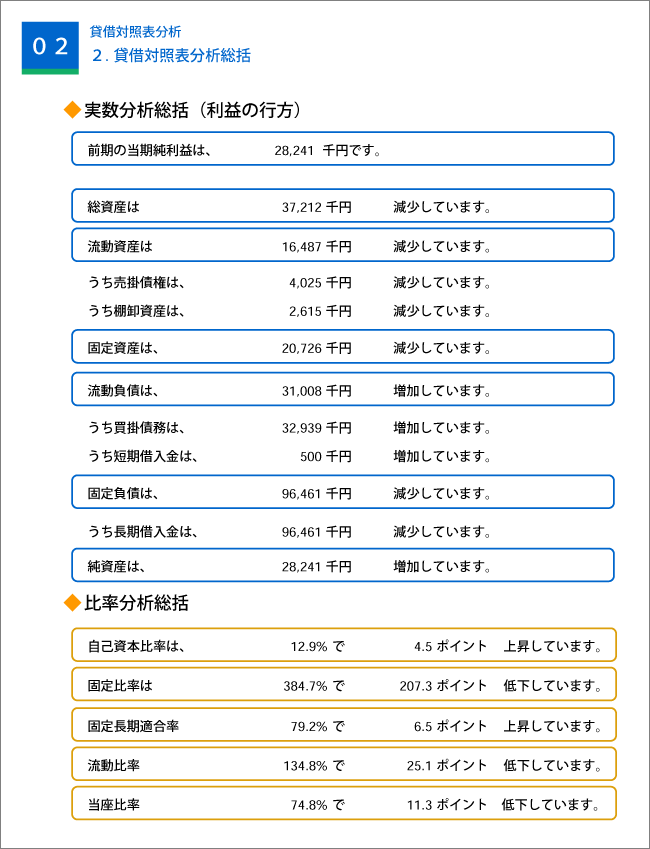

(1)分析ポイント1~資産・負債の増減バランスを見る

①総資産の増減を見る

●流動資産の増減はどうか→どの科目が増減しているのか

●固定資産の増減はどうか→どの科目が増減しているのか

②負債の増減を見る

●流動負債の増減はどうか→どの科目が増減しているのか

●固定負債の増減はどうか→どの科目が増減しているのか

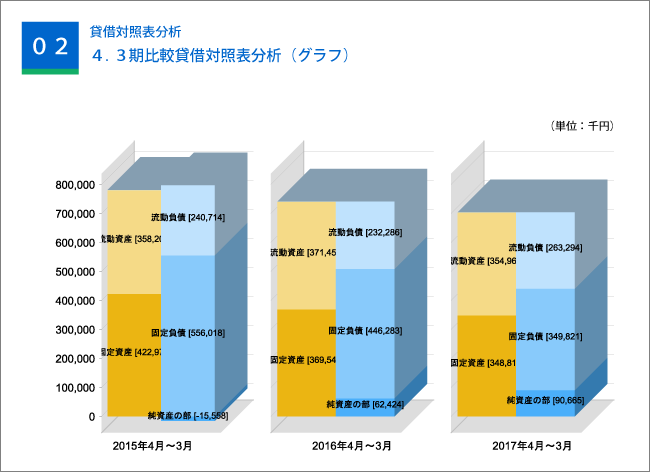

③総資産・負債の増減バランスを見る

●総資産の増加>負債の増加・・・○

●総資産の増加<負債の増加・・・×

●総資産の増加=負債の増加・・・△1人当たりの付加価値額=(営業利益+人件費

+減価償却費)/従業員数

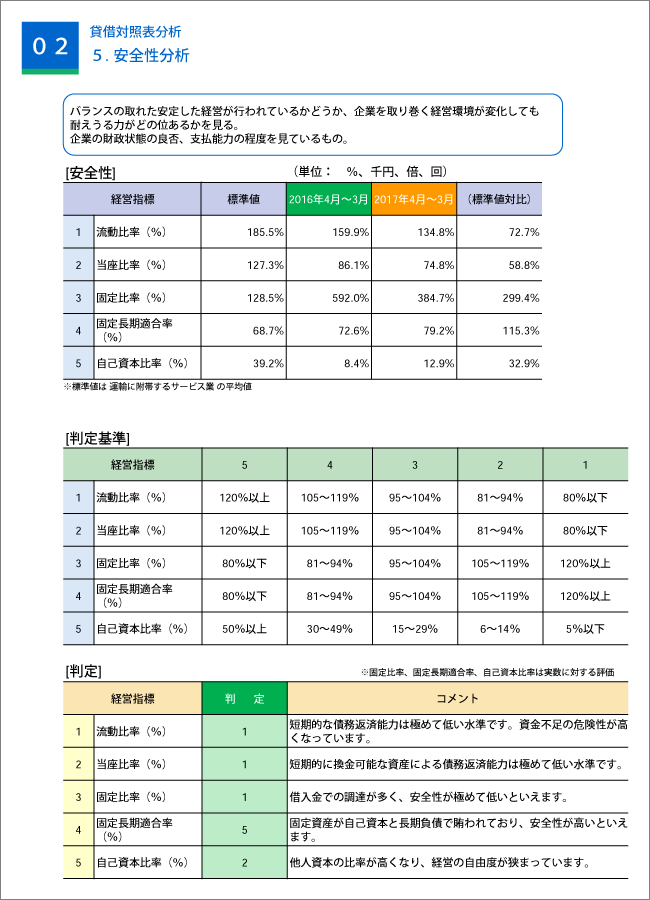

(2)分析ポイント2~自己資本の充実度を見る

①自己資本の増減を見る

●当期純利益による増減

●増資等による増加

②総資産の増減と自己資本の増減のバランスを見る(〇良い、△普通、×悪い)

総資産の増加<自己資本の増加・・・○

総資産の増加>自己資本の増加・・・×

総資産の減少>自己資本の増加・・・△

総資産の減少<自己資本の増加・・・○

総資産の増加<自己資本の減少・・・×

総資産の増加>自己資本の減少・・・△

総資産の減少<自己資本の減少・・・×

総資産の減少>自己資本の減少・・・△

(3)分析ポイント3~売掛債権・在庫の増減バランスを見る

①売掛債権の増減を見る

●売掛金・受取手形の増減はどうか

●売掛金・受取手形の増加は売上の増加と比較して多くないか

●割引手形の増減を見る

●売掛債権の中に回収遅延の債権はないか

●売掛債権の中に回収不能な不良債権はないか

②在庫の増減を見る

●売上の増加に見合った金額であるか

●売上が減少しているのに在庫が増加していないか

●在庫の中に不良在庫はないか

自己資本の充実度を見る

①自己資本の増減を見る

●当期純利益による増減

●増資等による増加

②総資産の増減と自己資本の増減のバランスを見る

総資産の増加<自己資本の増加・・・○

総資産の増加>自己資本の増加・・・×

総資産の減少>自己資本の増加・・・△

総資産の減少<自己資本の増加・・・○ 総資産の増加<自己資本の減少・・・×

総資産の増加>自己資本の減少・・・△

総資産の減少<自己資本の減少・・・×

総資産の減少>自己資本の減少・・・△